Created time

Feb 24, 2026 09:27 AM

category

library

date

Feb 18, 2026

status

Published

icon

password

slug

enterprise-ai-arms-race-leaders-dark-horses-winners

type

post

likes

views

summary

企业级 AI 军备竞赛:谁将成为未来的赢家?

tags

AI+商业

A16z

以下为AI翻译整理,采用精简风格。

企业级 AI 的竞争格局正在加速演变。我们完成了第三次全球 2000 强 CIO 年度调研,样本覆盖 100 家企业,数据揭示了清晰的赢家、快速追赶者,以及几个颠覆主流认知的结论。

先声明利益关系:我们是 OpenAI 的投资者。为保持客观,所有调研结果均与第三方数据及公开收入估算进行了交叉验证。

调研基本信息

- 受访者:100 位 VP 及 C 级高管,均来自全球 2000 强

- 企业规模:88% 年收入超 10 亿美元,30% 超 100 亿美元,50%+ 员工逾万人

- 行业分布:金融服务 15%、软件与科技 12%、制造业 11%、医疗 10%、零售 10%、专业服务 8%

谁在领跑?

* 详见免责声明注脚

* 详见免责声明注脚

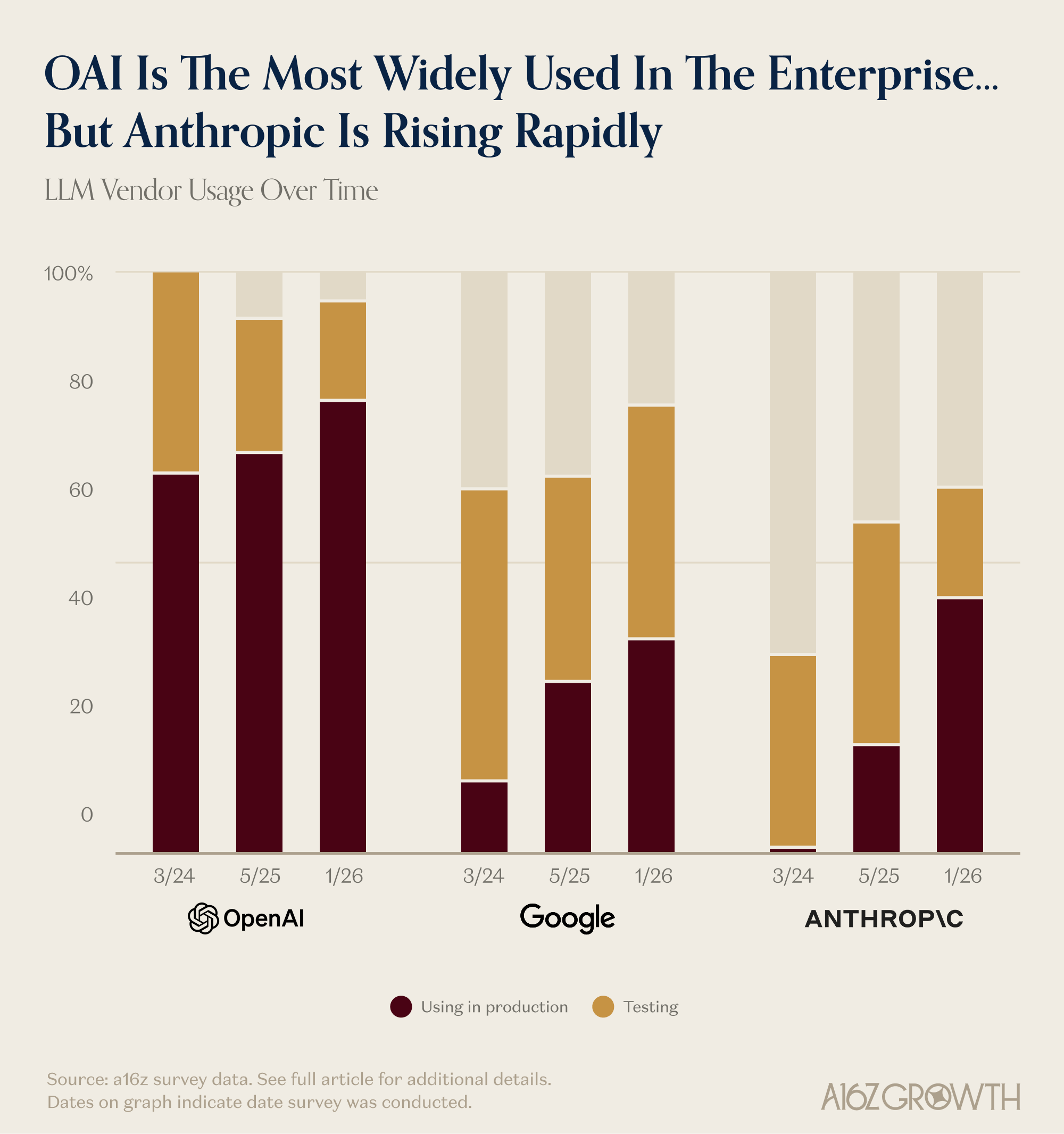

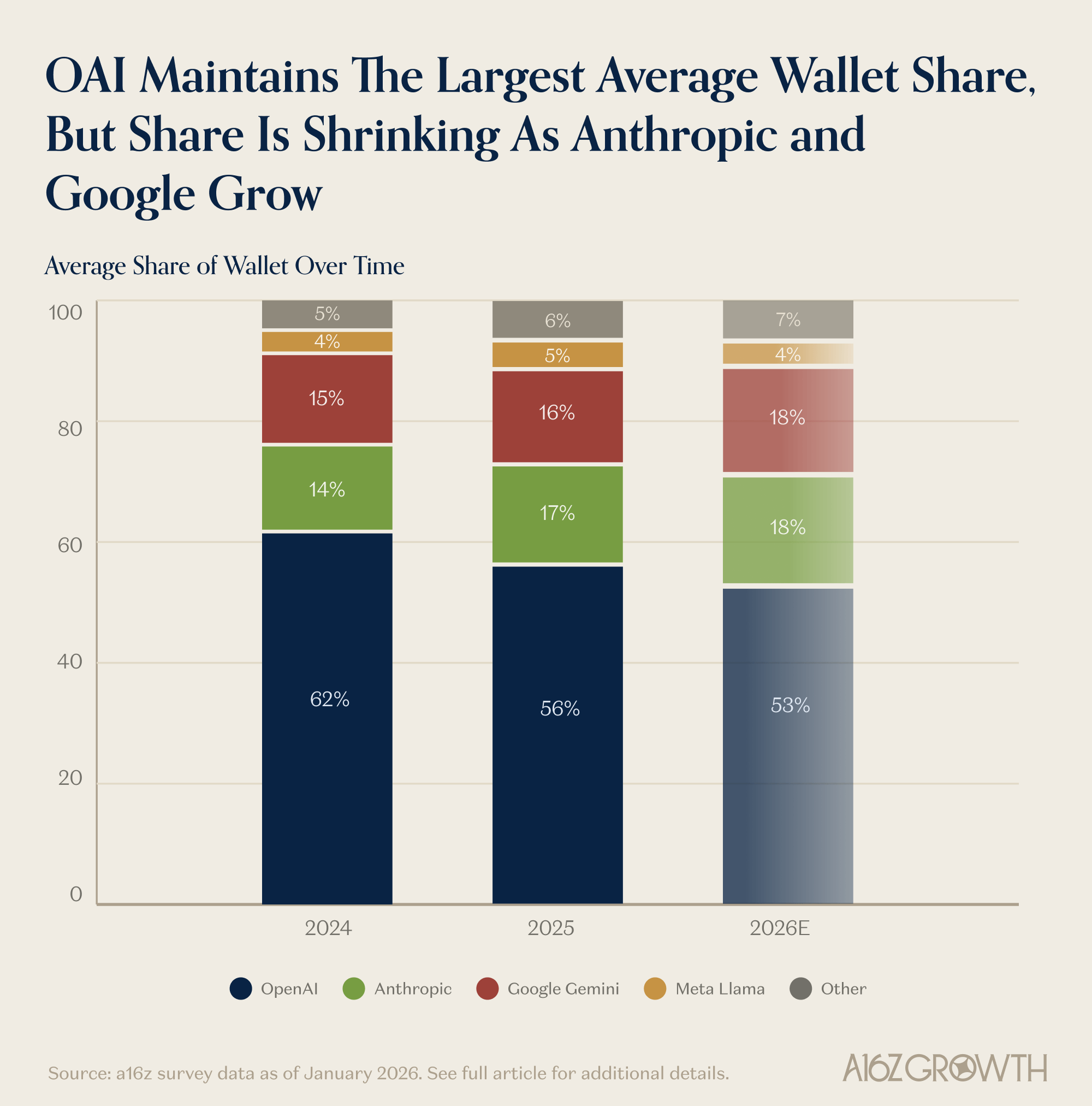

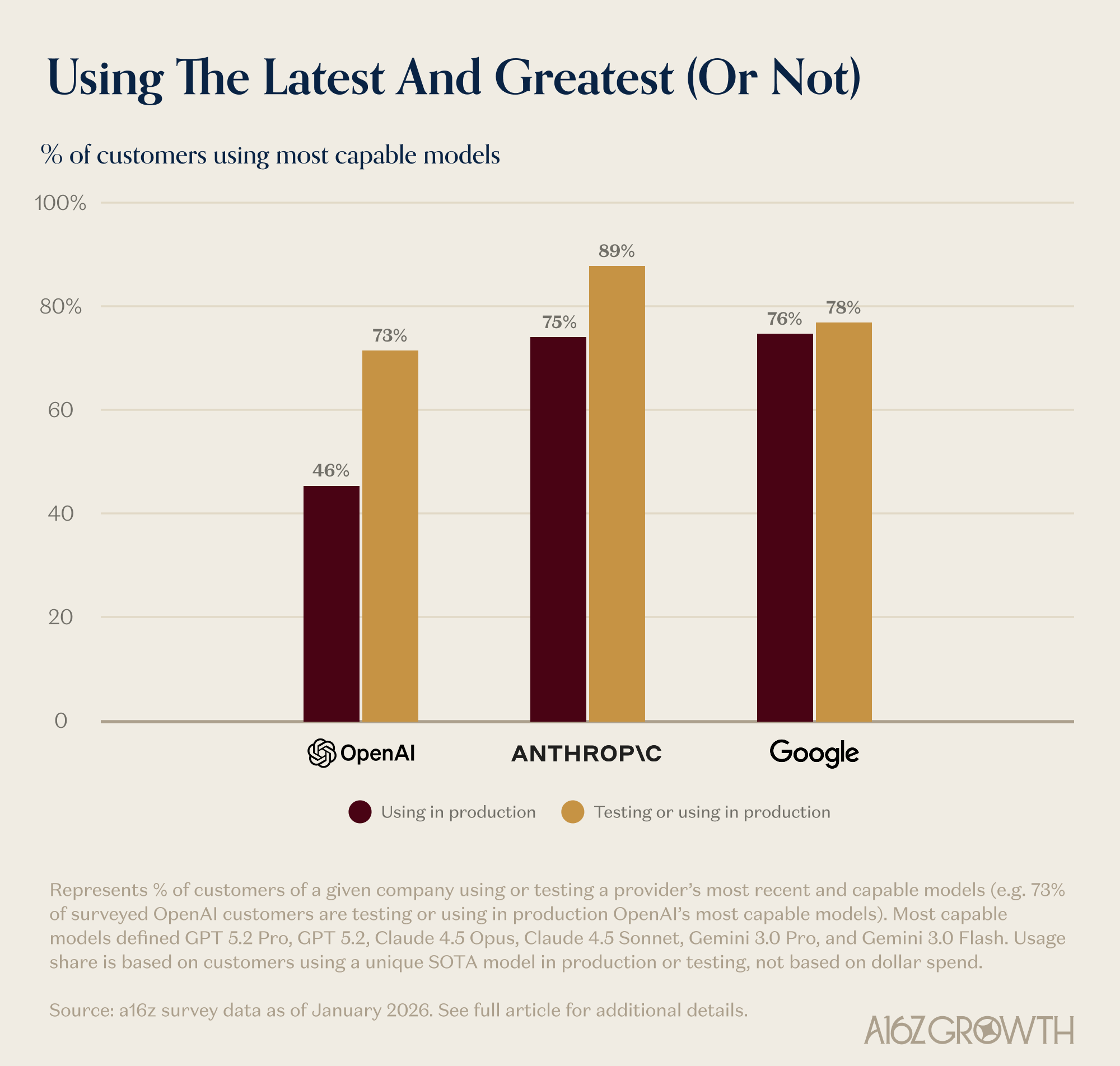

OpenAI 仍是第一。 78% 的企业 CIO 正在生产环境中使用 OpenAI 模型,钱包份额约占 56%。

但 Anthropic 是最大的变量。 自 2025 年 5 月以来,Anthropic 企业渗透率增长 25%——这是所有前沿实验室中最大的涨幅。目前 44% 的企业已在生产环境部署,含测试阶段超过 63%。

Google Gemini 也在稳步推进, 但钱包份额增速相对温和。

三家供应商的绝对支出均在增长。市场不是零和游戏——至少现在还不是。

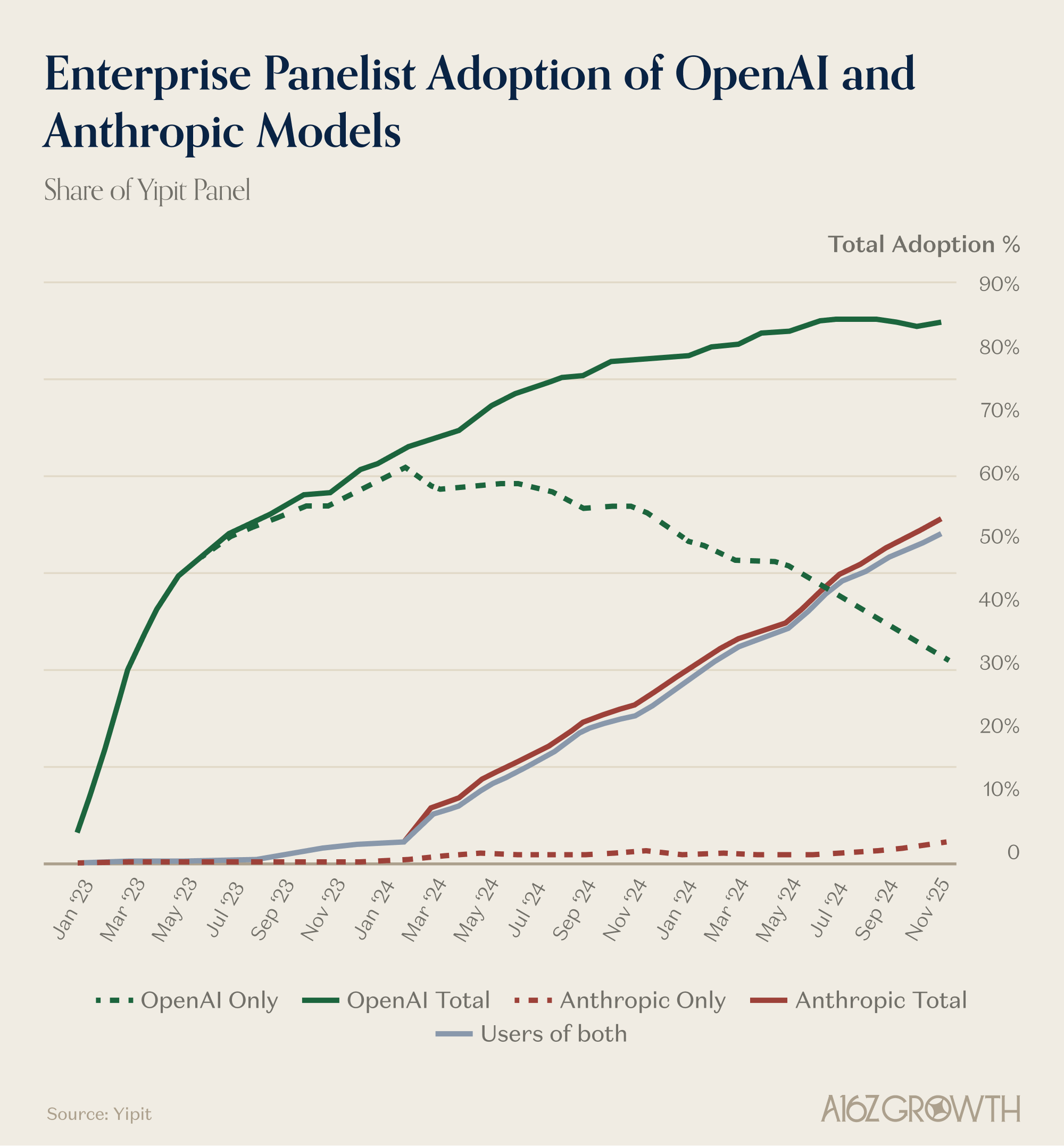

作为佐证:Yipit 对 1000 家中大型企业的独立面板数据显示,OpenAI 采用率约 85%,Anthropic 约 55%,走势与我们调研高度吻合。

数据来源:Yipit,基于 1000 家中大型企业的专有面板(API 或应用采用率)。

场景决定胜负

企业 AI 不是一个市场,而是一组市场。不同场景下,领先者截然不同。

* 详见免责声明注脚

* 详见免责声明注脚

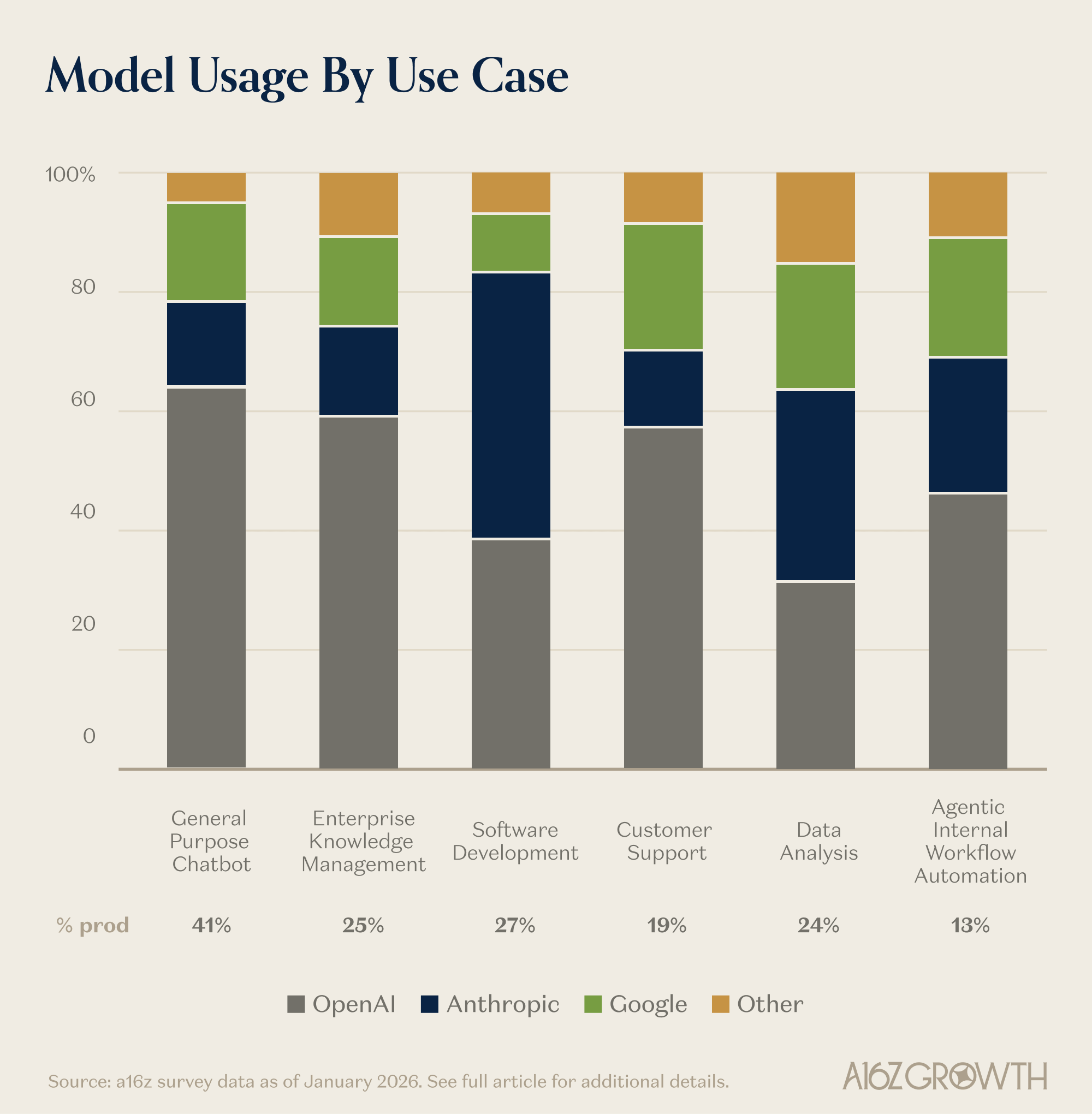

- OpenAI:主导聊天机器人、企业知识管理、客户支持等早期通用场景。先发优势+切换成本,构成护城河。

- Anthropic:在软件开发和数据分析场景领先。CIO 普遍认为,2024 年下半年 Anthropic 的能力跃升是关键催化剂。

- Google Gemini:整体表现均衡,唯独编程场景份额明显偏低。

结果是:81% 的企业现在同时使用三个或以上模型家族,较不到一年前的 68% 显著上升。多模型策略已成主流。

Anthropic 为什么涨得快?

三个驱动因素:

1. 旗舰模型本身就是获客渠道。 75% 的 Anthropic 企业客户直接部署了 Sonnet 4.5 或 Opus 4.5,没有在旧版便宜模型上停留。反观 OpenAI,大量客户仍在沿用早期模型——"还能用,不换了"。切换成本越来越高,早期进入的优势也越来越难被追上。

2. 高 Token 消耗场景贡献巨大。 编程类 AI 场景 Token 消耗密集,Anthropic 钱包份额的增长有相当一部分来自这里。写作、推理、分析任务上的能力提升同样获得 CIO 认可。

3. 推理模型的价值已被验证。 54% 的受访者表示推理模型加速了 LLM 落地,原因包括:更短的价值实现周期、更少的提示词工程、更强的系统集成、更高的准确性与可解释性。这些模型正在开启全新的 Agent 工作流——从 AI SRE 到复杂多步骤自动化。

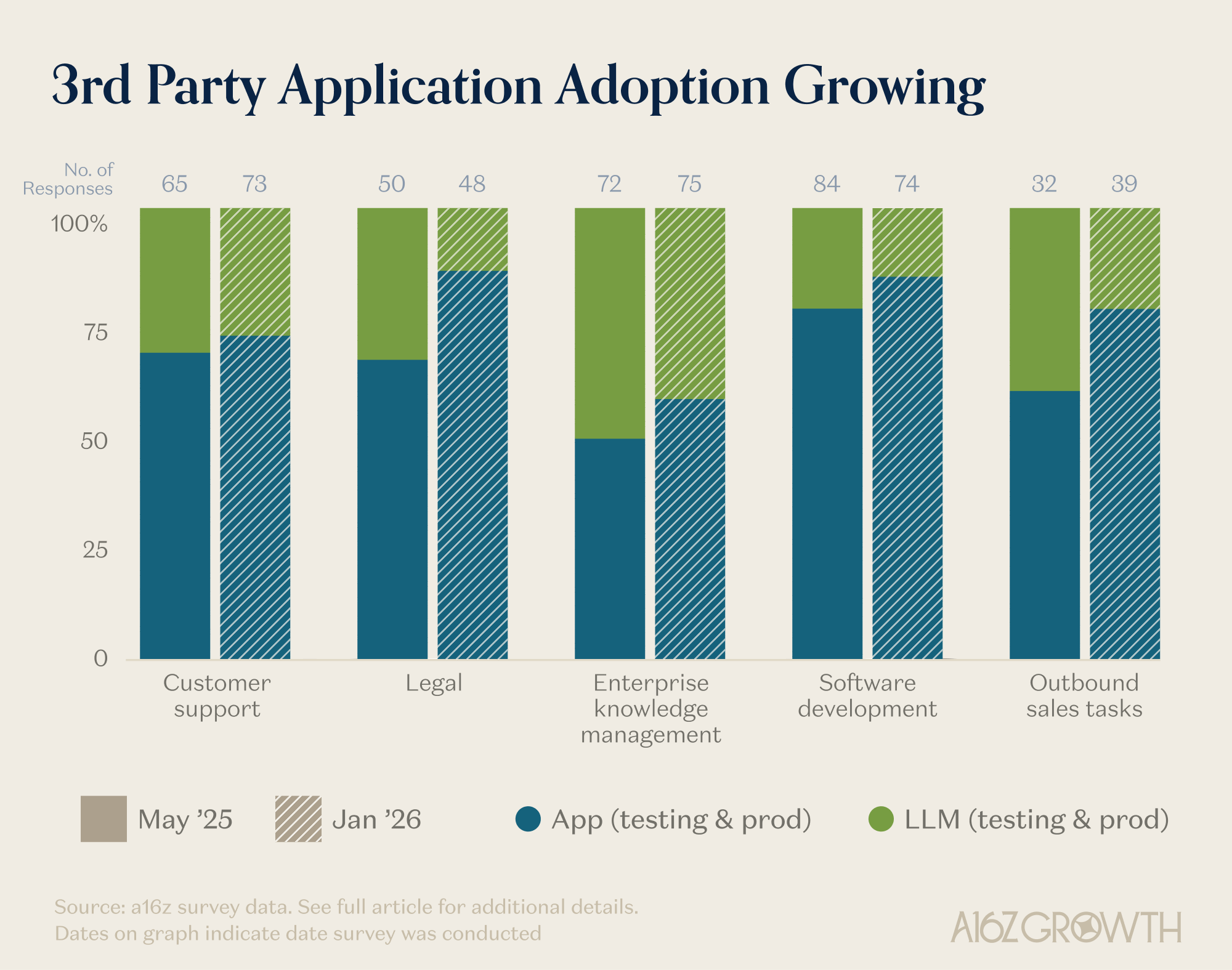

第三方应用,没死

有一种说法认为:模型能力越来越强,第三方应用会被取代。数据说:没那么简单。

* 详见免责声明注脚

企业对第三方应用的采用率仍在上升, 而非下降。即便在知识管理、工作流自动化等传统自建领域,也有越来越多企业计划从 DIY LLM 实现迁移到打包应用。

核心逻辑是:应用层可以做模型路由——针对不同任务选最合适的模型,把多模型竞争的红利转化为用户价值。这是纯模型调用无法直接替代的能力。

但竞赛还没结束。应用的"深度构建速度"与模型的"能力提升速度"之间,一直在赛跑。软件开发领域尤为激烈。

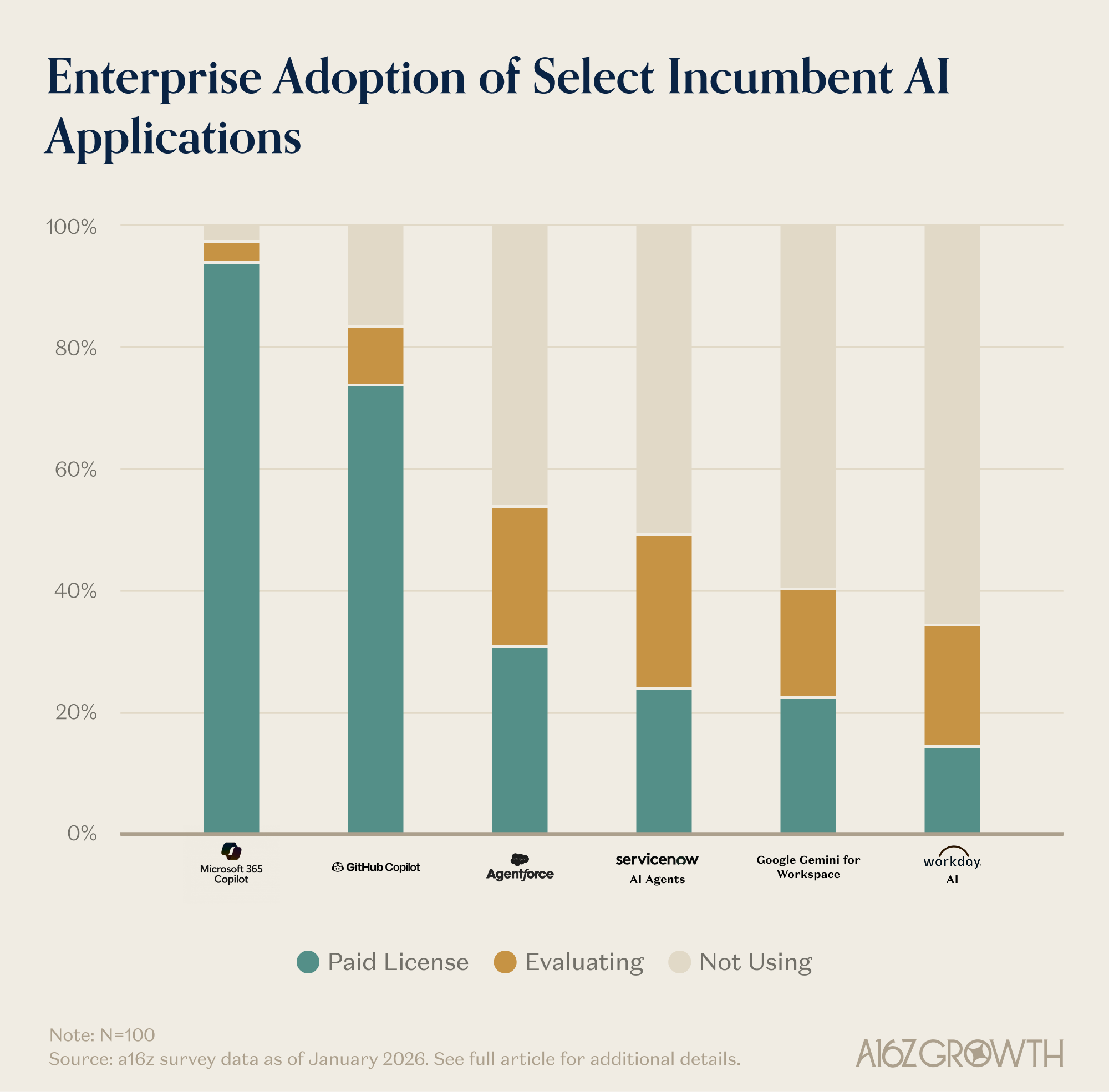

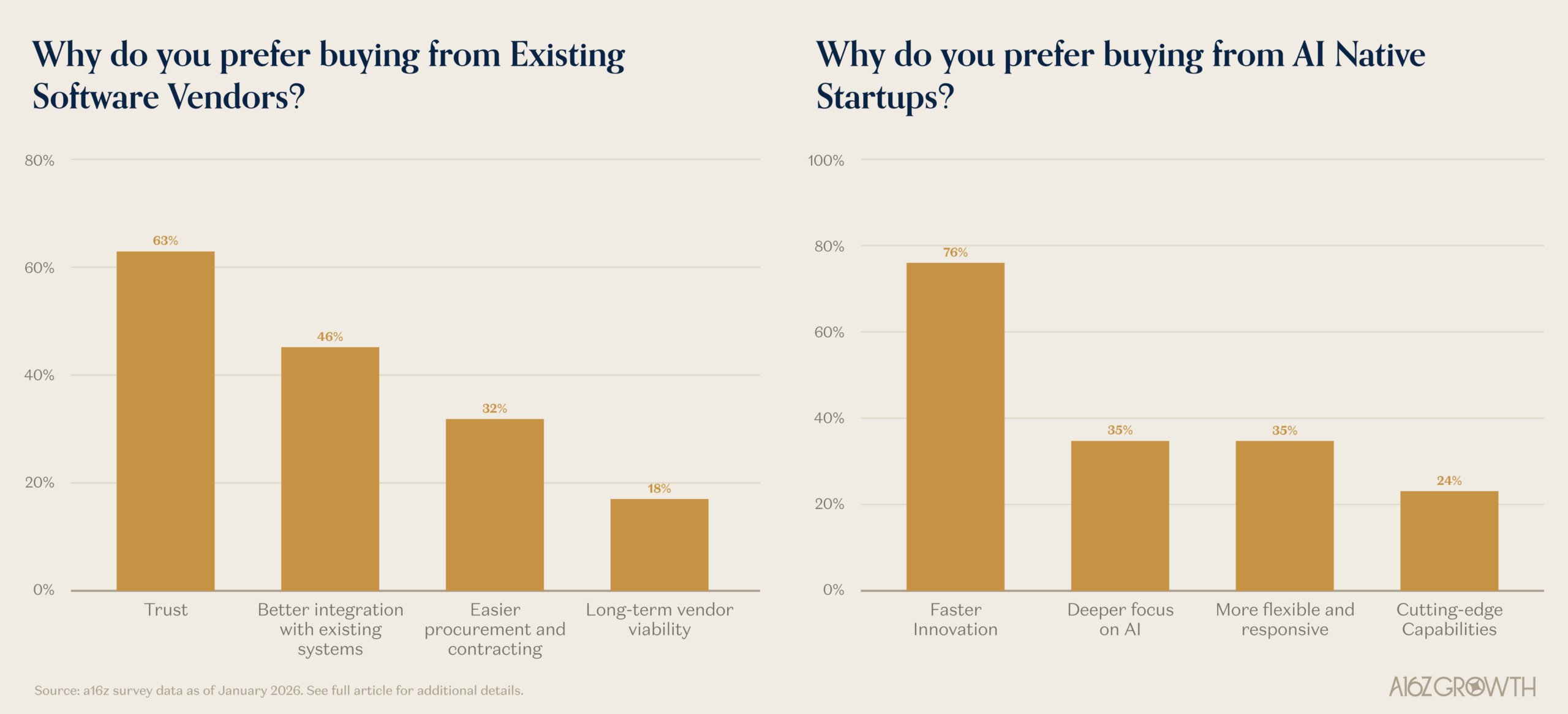

微软,才是真正的老大

说到这里,必须说一个常被忽视的事实:

微软依然主导企业 AI 应用市场。

* 详见免责声明注脚

* 详见免责声明注脚

- Microsoft 365 Copilot 是企业聊天第一,ChatGPT 在快速追近

- GitHub Copilot 仍是企业编程工具的首选

- 65% 的企业倾向于优先选择现有供应商,理由是:信任度高、系统集成简单、采购流程顺畅

当然,先发优势不是无敌的。平台级转型会制造窗口期,企业也明确表示愿意为更快的创新速度、更强的 AI 专注度买单。初创公司的机会是真实的——只是不要低估攻进去的难度。

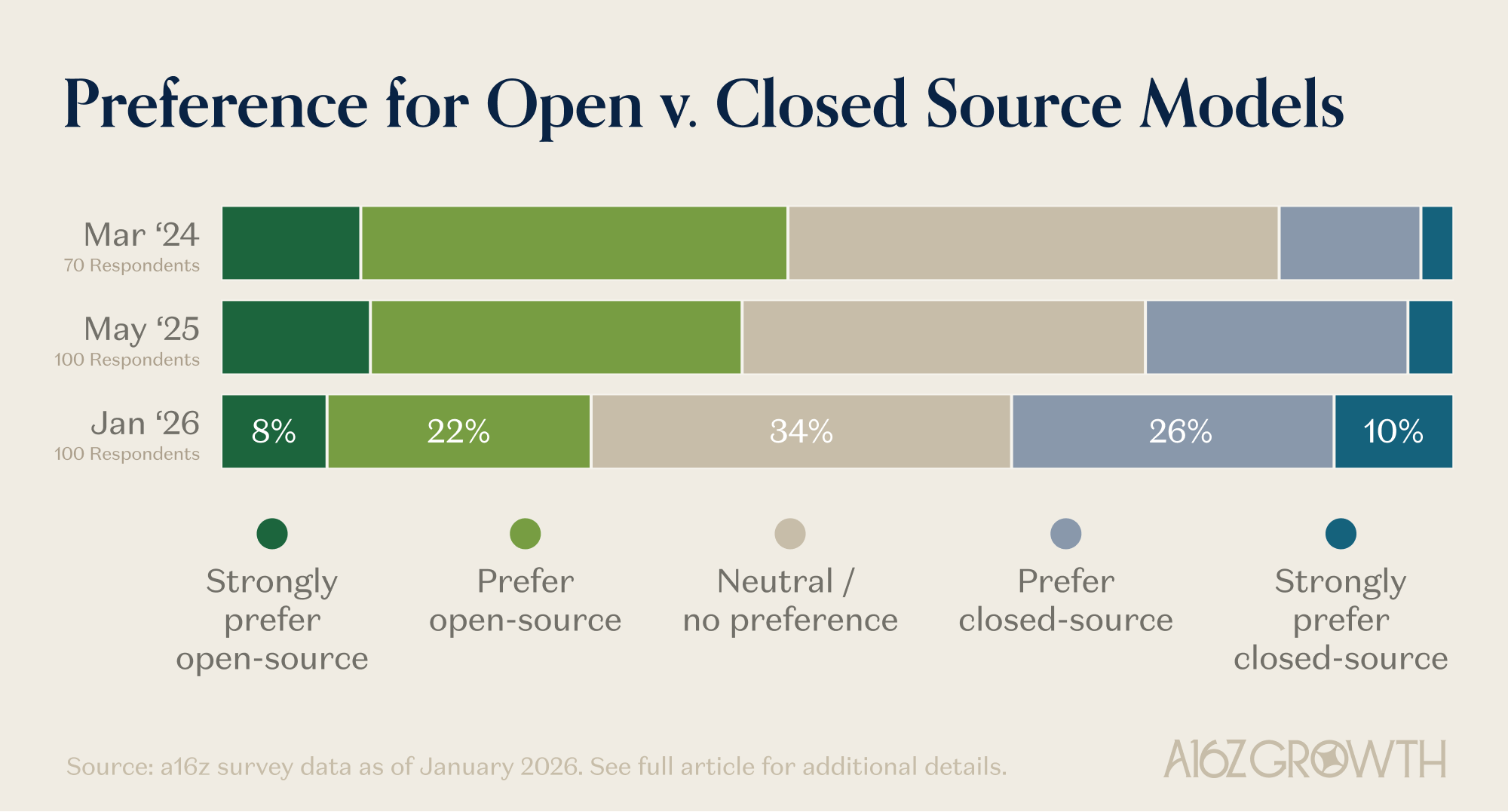

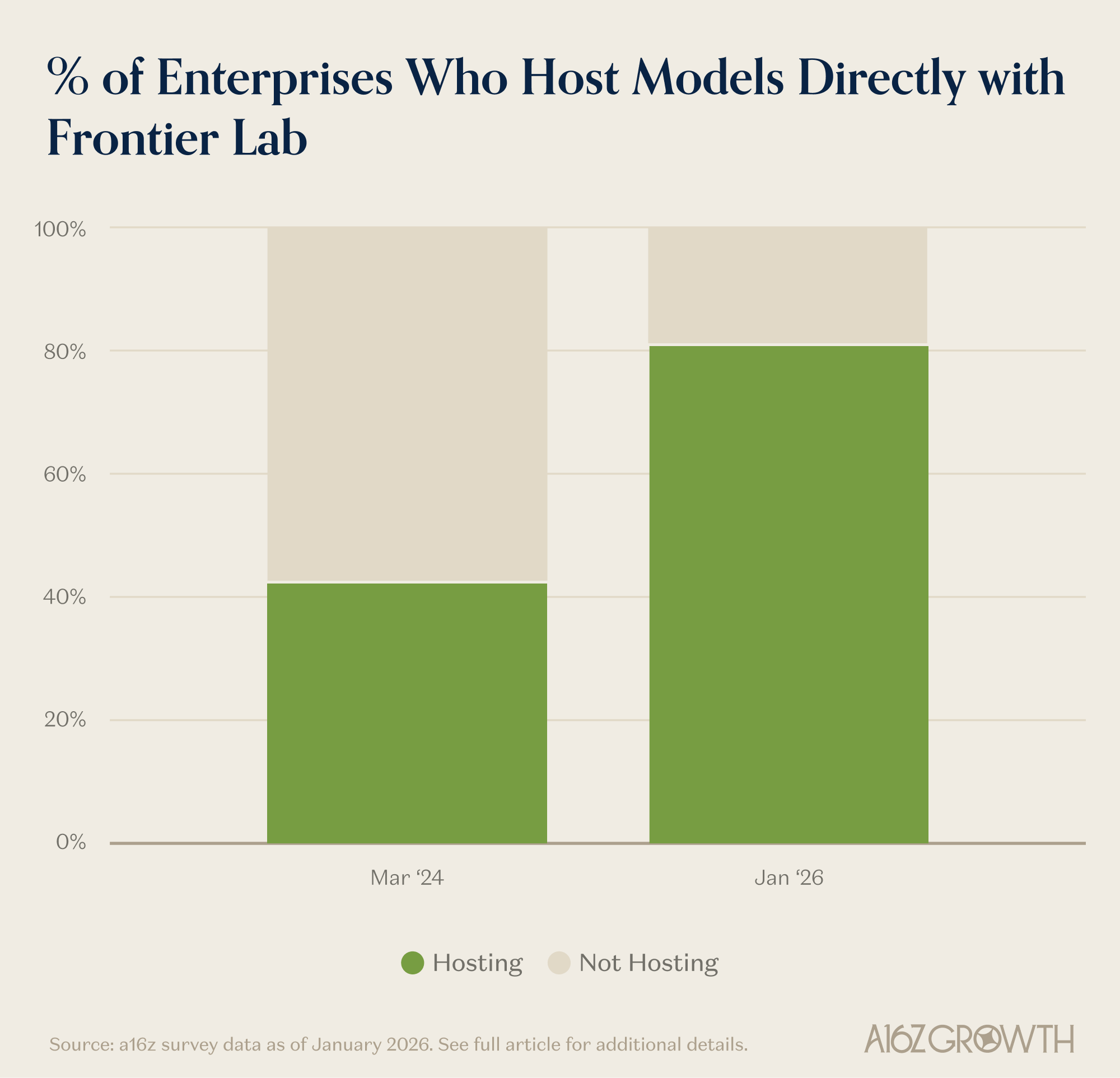

闭源模型,赢得更多信任

* 详见免责声明注脚

* 详见免责声明注脚

几个值得关注的趋势:

- 对闭源模型的偏好持续增加。 超过三分之一的企业现在更倾向于闭源,原因:迭代速度快、内部 AI 人才不足,以及——令人意外的——数据安全。

- 直接托管在前沿实验室的比例从 40% 升至 80%。 信任度在上升。

- 开闭源 TCO 差距在收窄。 在能力明显领先的场景下,闭源模型的溢价是值得的。

- 企业越来越少用微调,越来越多用提示词工程和模型路由。 初创公司还在大量微调开源模型,大企业已经换了思路。

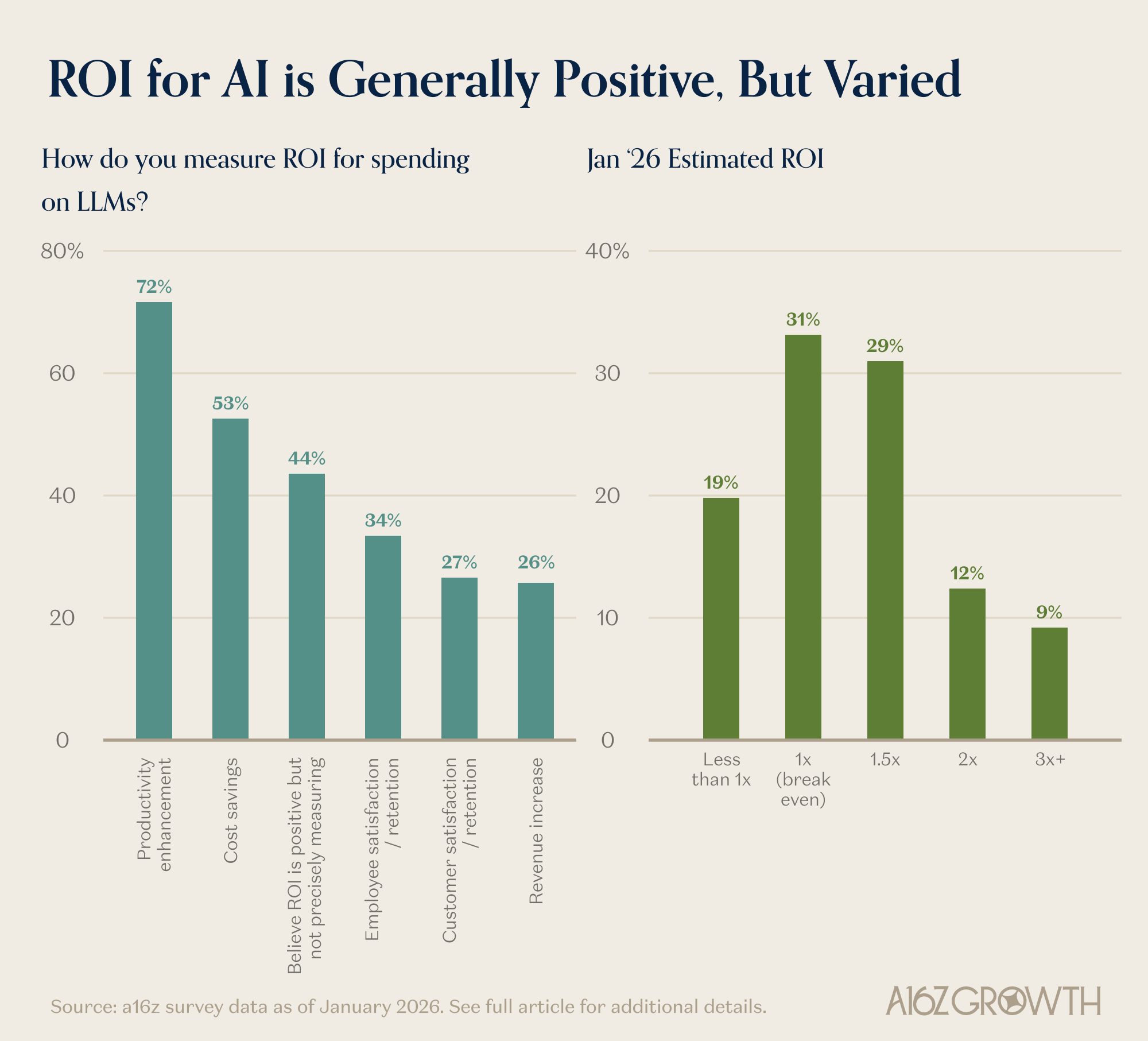

ROI:正向,但还没到令人惊艳

* 详见免责声明注脚

企业报告的 AI ROI,远比 X 上讨论的平淡。原因有两个:

一是大多数企业还在摸索怎么用好 AI。 把模型能力真正转化为工作流,需要专业的应用公司来搭桥。

二是很多企业还不知道"好"长什么样。 他们在用的往往是微软、SAP 等现有供应商推出的 AI 产品,而非最好的工具。参照系决定了对"好"的判断。调研数据有个例证:同一批开发者,试用 Cursor 之后,对 Microsoft Copilot 的 NPS 评分下降了 48 分。

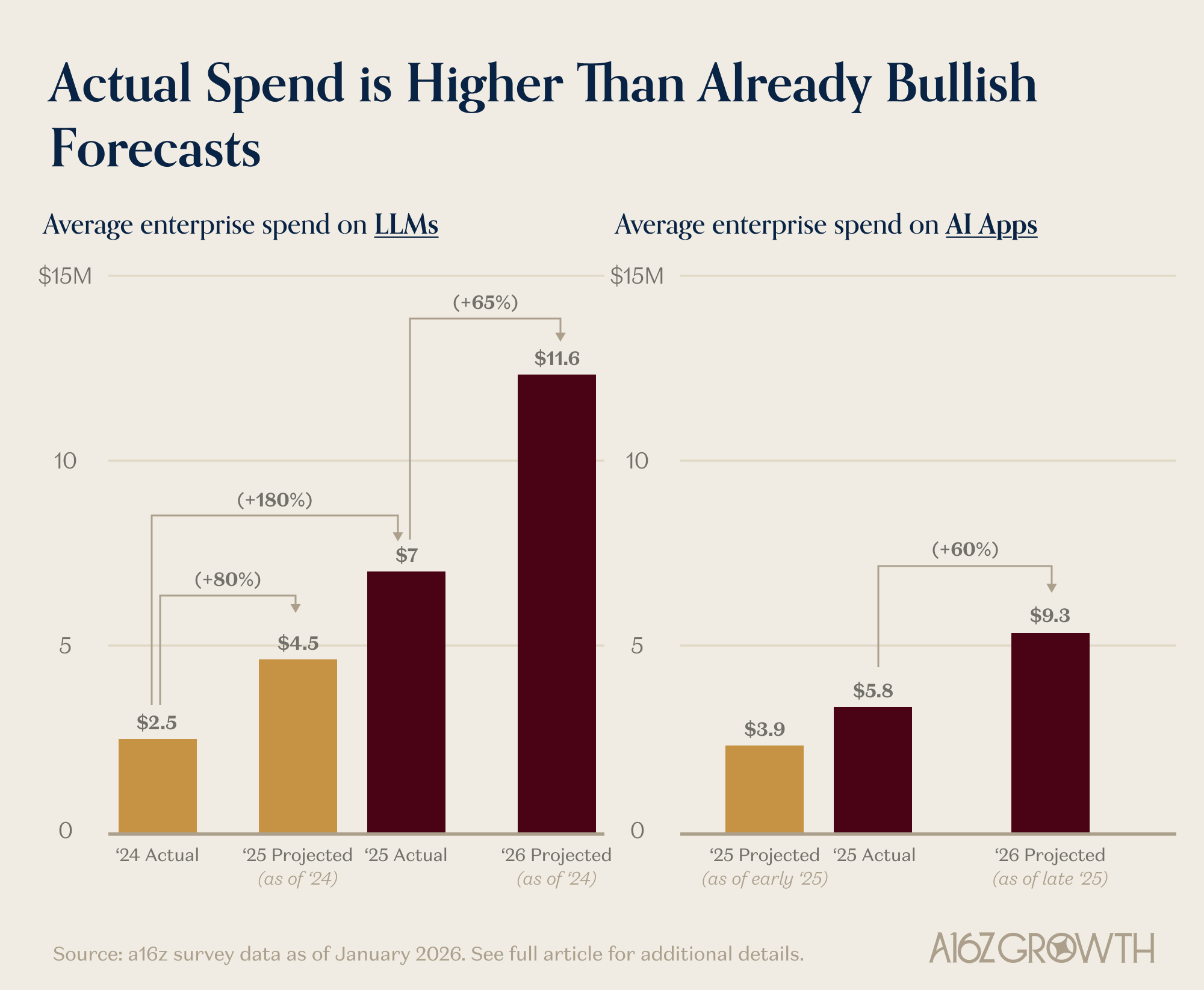

支出:持续超出预期

* 详见免责声明注脚

- 过去两年,LLM 平均企业支出从 450 万美元 涨到 700 万美元

- 预计今年再增长 65%,达到约 1160 万美元

- 应用层:计划支出 390 万美元,实际支出近 600 万美元

需求比任何人预期的都强。

结论

奖池足够大。格局仍在快速变化。OpenAI 领先,Anthropic 在追,微软在底层撑着大盘,第三方应用活得好好的。

过去 18 个月的经验告诉我们一件事:企业级 AI,仍是最值得关注的战场。

* 本文数据来源于第三方独立调研机构。受访者为全球 2000 强企业(美国、加拿大、英国、欧盟、亚洲或澳大利亚)的 VP 及以上级别决策者,均已积极部署 AI 或 LLM 解决方案。受访者通过定向筛选选取,非随机抽样,结果不一定代表整体市场。所有回答为自行填报,仅反映调研时观点,不构成任何投资建议。